Jak kupić SCHD

Zacznijmy od podstaw czym jest ETF. Definicje książkowe znajdziesz w sieci, natomiast ja użyje od razu przykładu. Kupując pojedynczą spółkę np. Apple wybierasz jedno jajko, dokładając do tego akcje Tesli masz już dwa jajka. Korzystając z ETF zgarniasz od razu cały koszyk, wcześniej zebranych przez kogoś jajek. W tym przypadku mówimy o około 100 różnych firmach, wyselekcjonowanych przez najlepszych farmerów (analityków), którzy poświęcili sporo czasu na analizę, które jajka będą najlepsze. Ilość spółek ulega zmianie, tak samo jak ich skład w zależności od oceny czy warunków rynkowych.

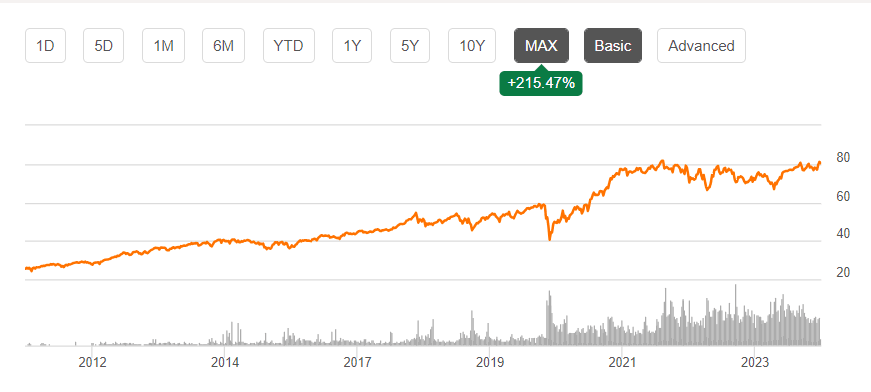

W wielu rankingach SCHD, szczególnie w Stanach Zjednoczonych, jest niekwestionowanym numerem jeden, jeśli chodzi o ETF wypłacający dywidendę. Od początku powstania, w roku 2011 do dnia dzisiejszego, generował średnioroczny zwrot około 16%, co warto odnotować, jest wynikiem gorszym od szerokiego indeksu akcji S&P 500 o jakieś 4%. Nie uwzględniamy w tym porównaniu stopy dywidendy. W Polsce jest niestety niedostępny, na szczęście tylko teoretycznie.

Roczna opłata za zarządzanie wynosi zaledwie 0,06%, co jest znacznie niższe od średniej w branży. Niskie koszty zarządzania przekładają się na wyższe zyski netto dla inwestorów.

SCHD – zwroty, opłaty i struktura portfela

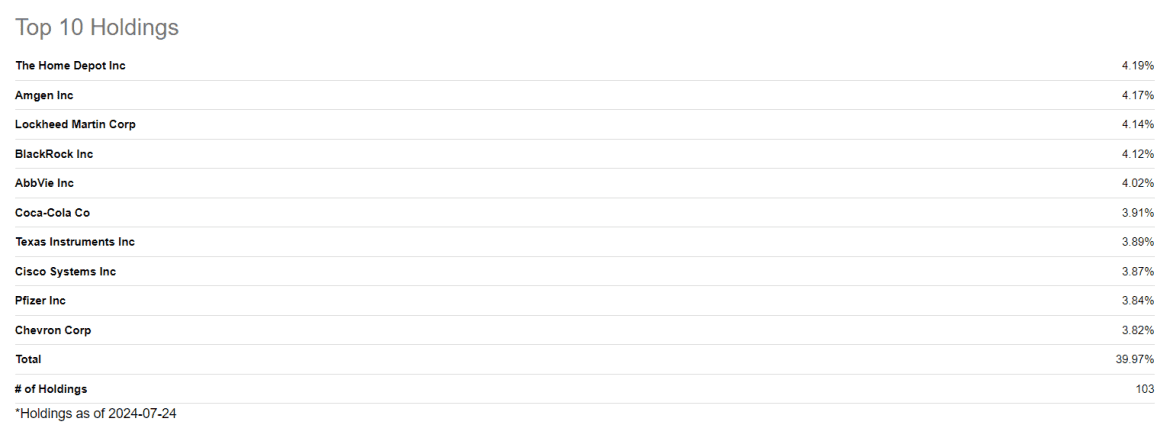

W skład SCHD wchodzi obecnie 103 firm. Część z nich stanowi marginalny udział. Warto zaznaczyć, że prawie 40% portfela stanowi tylko dziesięć spółek. Fundusz wybiera podmioty, które nie tylko oferują wysokie dywidendy, ale także mają silne bilanse, niskie zadłużenie i stabilne przepływy pieniężne. Taka selekcja gwarantuje, że inwestycje są dokonywane w zdrowe finansowo podmioty, co zwiększa szanse na stabilne i rosnące dywidendy w przyszłości.

Pełny skład znajdziesz na oficjalnej stronie emitenta. Taki poziom skoncentrowania ma zarówno dobre jak i złe strony. Wszystko zależy od kierunku w którym podąży rynek – jak jest dobrze, to zwroty mogą być ponadprzeciętne, ale jeśli wykres skieruje się na południe, nasz portfel może to odczuć mocniej niż szeroki rynek.

Niewątpliwą zaletą inwestowania w taki ETF jest dywersyfikacja sektorowa. Mamy tutaj bardzo rozsądnie skomponowany koszyk, który dla mniej doświadczonego inwestora jest świetnym gotowcem inwestycyjnym. O tym co lepiej wybrać: akcje czy ETF możesz posłuchać w webinarze mBanku. Dla formalności dodam, że moja strategia inwestycyjna zawiera mix ETFów i pojedynczych, przeze mnie wybranych spółek – z taką kompozycją czuje się najlepiej, ale wcale nie oznacza to, że to słuszna droga.

Rosnąca dywidenda

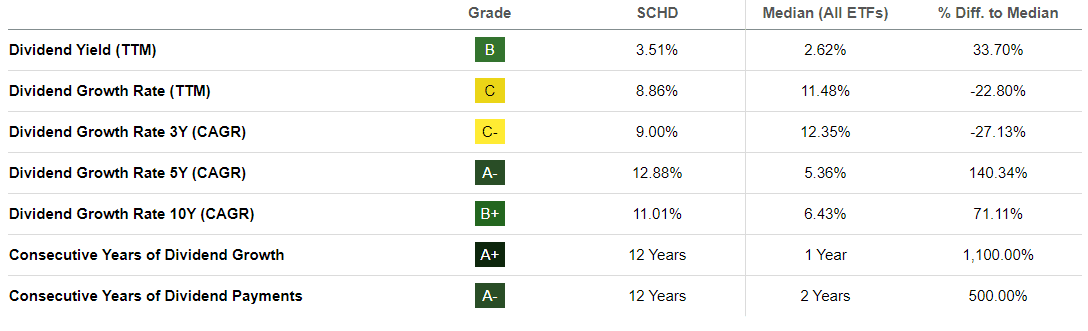

Przejdźmy do najważniejszego. Na wstępie wspomniałem, że SCHD to najpopularniejszy ETF dywidendowy w USA, nie bez powodu. Obecna stopa dywidendy wynosi 3,5% przed podatkiem, czyli na czysto polski inwestor może liczyć na ~3% rocznie przy wypełnionym formularzu W8-BEN, który zdejmuje z nas obowiązek podwójnego opodatkowania. Jednak sama stopa rocznej wypłaty nie jest najważniejsza.

Stopa dywidendy wyliczana jest na podstawie kursu z dnia, czyli dziś mamy 3,5% a jutro możemy mieć wahanie o np. 0,2% w dowolną stronę. W inwestowaniu dywidendowym, w mojej ocenie, większą uwagę powinniśmy skierować w jej wzrost i stabilność. A tu, SCHD wygląda naprawdę dobrze. Dzięki bieżącemu monitorowaniu spółek wskaźnik wzrostu za ostatnie 5 lat wynosi aż 12,88%. To naprawdę dużo biorąc pod uwagę, że indeks SP500 może pochwalić się wzrostem zaledwie 4,76%. W tym miejscu warto wrócić do fragmentu, gdzie indeks wygrywał w łącznej stopie zwrotu. Coś za coś.

Wszystkie grafiki pochodzą z serwisu Seeking Alpha gdzie możesz samodzielnie sprawdzić szereg informacji na temat opisywanego papieru.

Jak kupić SCHD niedostępny dla polskiego inwestora

Jednym z głównych powodów, dla których polscy inwestorzy mają trudności z dostępem do amerykańskich ETF-ów, są regulacje MiFID II (Markets in Financial Instruments Directive II), które weszły w życie w Unii Europejskiej w styczniu 2018 roku. Drugim, po prostu nie wiedzą jak kupić SCHD co mam nadzieje dziś wyjaśniłem. MiFID II wprowadziła szereg przepisów mających na celu “ochronę inwestorów” i zwiększenie przejrzystości rynków finansowych.

MiFID II wymaga, aby wszystkie produkty inwestycyjne oferowane inwestorom w UE były odpowiednio oznakowane i opatrzone szczegółowymi informacjami w lokalnych językach, w tym Kluczowymi Informacjami dla Inwestorów (KID). Większość amerykańskich emitentów ETF-ów, nie dostosowała swoich produktów do tych wymagań, co oznacza, że nie mogą one być oferowane w UE, w tym w Polsce.

Niestety, jak dotąd żaden europejski dostawca nie stworzył nawet zbliżonej wersji ETF SCHD. Można oczywiście skomponować go samemu i stale pilnować składu portfela oraz jego wag ale to bez sensu. Inwestowanie powinno być proste, jeśli nie zajmujemy się tym profesjonalnie. I tu z pomocą przychodzę ja, a w zasadzie broker Firstrade. Korzystanie z tego brokera nie jest w Polsce zabronione. Alternatywą może być np. Exante, które również dopuszcza handel amerykańskimi papierami, ale jak dobrze pamiętam minimalny depozyt startowy to 10 000 euro. W przypadku statusu profesjonalisty w Interactive Brokers ta kwota wynosi pół miliona euro. W Firstrade takich limitów nie ma, a założenie konta trwa chwilę.

Ten fragment nie jest sponsorowany. Nie otrzymuje żadnych korzyści z wymienienia nazw poszczególnych brokerów.

Podatki przy inwestowaniu w SCHD – co musisz wiedzieć?

Dochodzimy do mniej przyjemnych spraw, czyli podatki. Wspomnę tylko, że samo opodatkowanie od zysków ze sprzedaży czy dywidendy jest bardzo uproszczone i przy wypełnionym formularzu W8-BEN wynosi klasycznie 15% u źródła (tyle potrącane jest automatycznie z dywidend) plus 4%, które sami musimy dopłacić Urzędowi Skarbowemu podczas rocznego rozliczenia PIT.

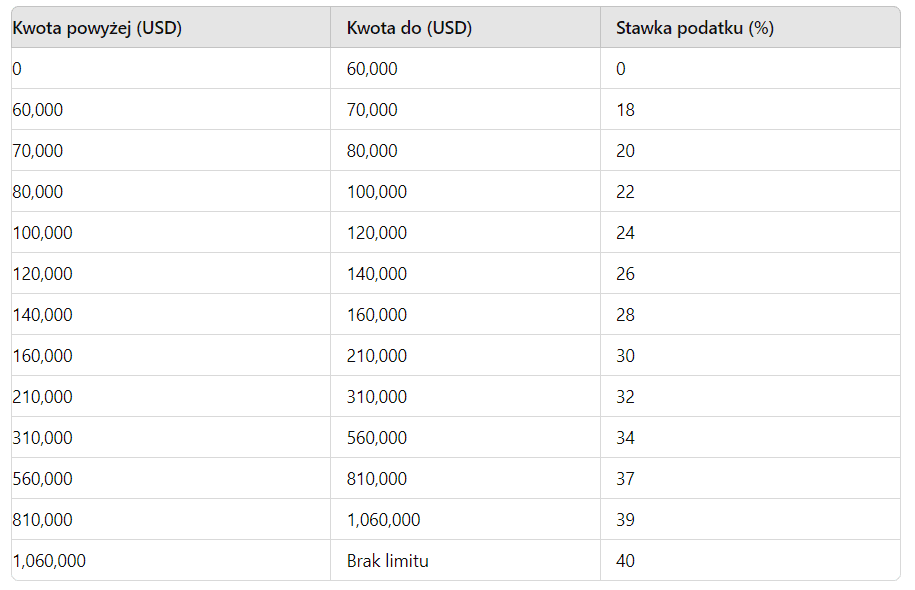

Mniej przyjemnie robi się w przypadku tzw. Estate tax (podatku spadkowego) dla obywateli Polski, którzy nie są rezydentami USA, kwota wolna od podatku od spadków wynosi 60 000 USD. Oznacza to, że tylko wartość majątku przekraczająca tę kwotę podlega opodatkowaniu.

Na przykład:

- Jeśli majątek wynosi 70 000 USD, podatek naliczany jest tylko od 10 000 USD (70 000 USD – 60 000 USD). Wyniesie więc 1800 USD (bo 10 000 x 18%)

- Jeśli majątek wynosi 120 000 USD, podatek naliczany jest od 60 000 USD (120 000 USD – 60 000 USD). Wyniesie więc 14 400 USD (bo 60 000 x 24%)

Powyższa tabela ma zastosowanie tylko w przypadku naszej śmierci. Jeśli za życia zdążymy wypłacić wszystkie pieniądze z amerykańskiego systemu finansowego, to obowiązuje nas jedynie podatek od zysków.

Prosta symulacja inwestycji w SCHD – co może Ci dać czas?

Żeby pokazać Ci jaką robotę może zrobić procent składany przygotowałem małą symulację scenariusza inwestowania w SCHD na podstawie historycznych parametrów (bo przyszłości nie znam) przez 10 i 20 lat. Za walutę bazową przyjmuję dolary, bo w niej jest notowany ETF. Jeśli chcesz samodzielnie pobawić się kalkulatorem zostawiam link. Moim celem jest przekonanie niedowiarków, że czas odgrywa kluczową rolę i wcale nie trzeba zaczynać z wielkimi kwotami, żeby po kilku latach mieć dodatkowe, fajne źródło dochodu – a przecież o to chodzi w inwestowaniu.

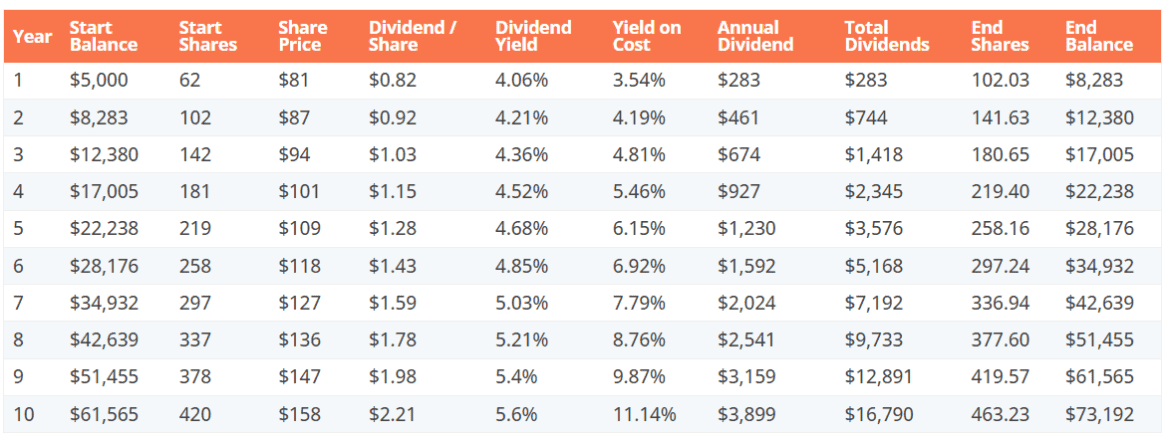

Scenariusz 1

Rozpoczynamy kwotą 5000 dolarów. Przyjmujemy reinwestycję dywidendy i dokupowanie za nie nowych jednostek ETF. Co miesiąc dokładamy do portfela 250 USD. Wzrost dywidend 11,6%, wzrost cen akcji 7,7%. Czas inwestycji 10 lat.

Większość danych możesz odczytać z grafiki, natomiast na jedno chcę zwrócić szczególną uwagę. W 9 roku inwestowania wartość rocznej dywidendy przekroczy nasze wpłaty. Oczywiście nie uwzględniamy inflacji, bo wtedy na pewno by tak nie było. Zakładając, że po 10 latach dalej nie chcesz dokładać do portfela osiągniesz pułap miesięcznego dodatku w wysokości 320 dolarów miesięcznie.

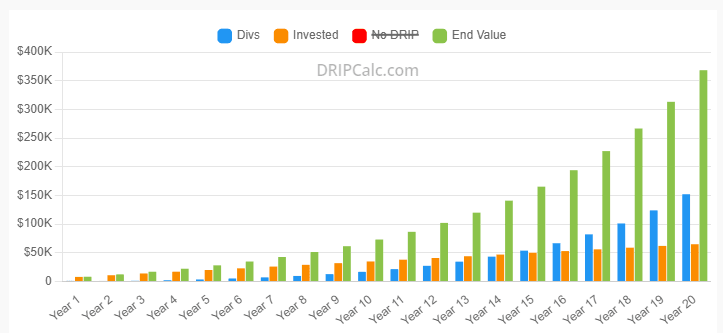

Scenariusz 2

Również rozpoczynamy kwotą 5000 dolarów. Pozostałe parametry zostają bez zmian. Zmienia się tylko długość inwestycji na 20 lat. I tu zaczyna się prawdziwa jazda bez trzymanki, bo to co do tej pory w scenariuszu pierwszym rosło powoli zaczyna rozpędzać się niczym lokomotywa.

Dalej dopłacamy jedynie 250 dolarów miesięcznie, co rocznie daje 3000 USD nowego kapitału. Z dywidend za rok 10 wpłynęło 3899 USD. Mamy z tego wartość 6899 USD a różnica między 11 a 10 rokiem w wartości portfela wynosi już prawie 13 5000 USD. Innymi słowy procent składany dorzucił nam drugie tyle kapitału. Sam z siebie. Nie chce rozbudzać wyobraźni, ale wykonaj podobne działanie na latach 20 i 19. Pamiętaj, niczego nie zmienialiśmy w założeniach. Dalej dopłaciłeś 3000 USD z własnej kieszeni.

Łącznie kapitał własny wyniósł 5000 dolarów początkowo + 60 000 dolarów dopłat (240 miesięcy po 250 dolarów). A kwota końcowa, nawet jeśli dodalibyśmy roczną inflację rzędu 3-4% robi efekt wow. Przynajmniej u mnie. Jak na liczbach pracuje wspomniany ETF możesz sprawdzić w moim podsumowaniu za rok 2024.

Miej świadomość, że historyczne zwroty nie są żadnym wyznacznikiem i nie ma sensu przywiązywać się do takich symulacji, ale na czymś opierać się musimy. Ta kwota może być niższa, tak samo jak wyższa, w zależności od tego, jak będzie ro

Podsumowanie – jak kupić SCHD

Inwestowanie w ETF-y, takie jak SCHD, jest prostsze i mniej czasochłonne w porównaniu do selekcji pojedynczych akcji. To także doskonały sposób na uzyskanie dostępu do szerokiego rynku amerykańskich spółek dywidendowych. Dzięki niskim kosztom zarządzania, solidnej strategii selekcji spółek oraz atrakcyjnej stopie dywidendy, SCHD może stanowić wartościowy dodatek do każdego portfela inwestycyjnego. Pomimo regulacyjnych ograniczeń, istnieją sposoby na inwestowanie w ten ETF, co pozwala czerpać korzyści z amerykańskiego rynku kapitałowego.

Rafał

14 kwietnia, 2025Cześć, a w jaki sposób robisz przelew kasy na firstrade? Masz jakiś tani SWIFT z konkretnego banku ? czy przesyłasz z Interactive Brokers ? 🙂

Filar

15 kwietnia, 2025Przelewam z rachunku bankowego w USD. Są tańsze opcje jak np. walutomat ale stawiam na wygodę.